欧洲杯下单平台(官方)APP下载IOS/安卓通用版/手机版往日可能濒临增收不增利的困境-欧洲杯下单平台(官方)APP下载IOS/安卓通用版/手机版

海报新闻记者 田柳 报谈

图源自胜科纳米官网

11月15日,半导体第三方检测分析实践室胜科纳米(苏州)股份有限公司(以下简称“胜科纳米”)厚爱露出招股证实书(上会稿)。海报新闻记者从上交所公告中获悉,胜科纳米将于11月22日上会,冲击科创板IPO。

胜科纳米是一家专注于半导体第三方检测分析的着名实践室,2004年创立于新加坡,2012年跟着中新合营的脚步来到苏州。公司主要干事于半导体产业链的研发步骤,客户类型遮盖半导体全产业链。

连年来,胜科纳米事迹权贵增长。2021年至2023年,公司贸易收入从1.68亿元增至3.94亿元,复合增长率达53.33%。公司专注于高时候难度和附加值较高的集成电路检测分析,尤其在失效分析和材料分析边界进展高出,这两类业务收入占比朝上95%。

一直以来,胜科纳米因在递交招股书之前突击大额现款分成以及本年毛利率骤降而被外界质疑。

记者正经到,胜科纳米在2022年8月和2023年3月差异派发了7500万元和3800万元的税前现款股利,累计分成达1.13亿元,而2020年至2022年公司扣非后归母净利润统统仅为0.96亿元。比拟之下,胜科纳米在2021年-2024年1-6月时候的欠债率差异是42.22%、55.49%、56.79%和57.84%。

胜科纳米在招股书中公布的详尽毛利率情况

此外,记者从招股书中看到,2021年至2023年,公司详尽毛利率保握在54%傍边,2024年1-6月突降至45.04%。公司给出解说是“部分新建实践室处于产能爬坡期影响”。但仔细分析其处境不错发现,胜科纳米似乎正堕入一种“夹心层困境”,往日可能濒临增收不增利的困境。

“夹心层困境”高深

讲解期内,胜科纳米上前五大供应商的采购总数差异是1.15亿元、1.7亿元、1.44亿元和1.35亿元,占总采购额的比例交替是74.2%、80.6%、78.2%和88%。天下着名的科学仪器及耗材供应商赛默飞集团贯穿多年位居胜科纳米最大供应商之列,最近两年的采购比例朝上60%。这种重度依赖单一供应商的情况,可能影响公司的谋划寂寥性,也可能触碰IPO审核红线。对此,胜科纳米在回答监管机构时暗意,固然对赛默飞集团有较大依赖,但这并未对其业务形成紧要不利影响。

胜科纳米的主要客户群蚁合在半导体行业,尤其在芯片算计打算与晶圆制造两大边界。2024年上半年,这两个边界的收入占比差异为39.31%和32.78%。这些边界频频由少数几家大型半导体制造商和算计打算公司主导,它们领有很强的市集议价能力。跟着胜科纳米对前五大客户的依赖度不停增多,其正在丧失对下搭客户的说话权。

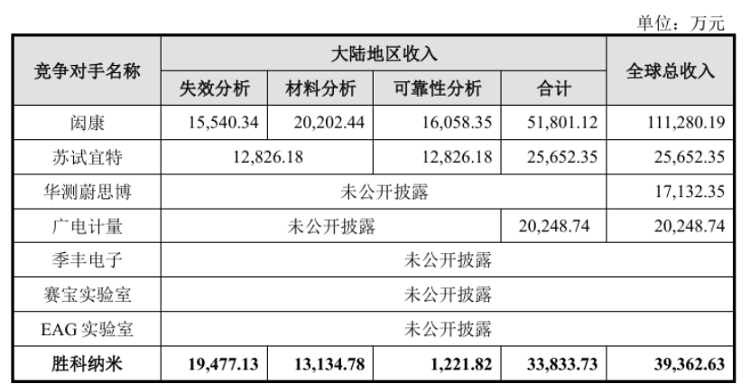

2023年,胜科纳米营收达3.94亿元。证据《中国半导体第三方实践室检测行业近况深度讨论与发展出路分析讲解(2024-2031年)》的数据,2023年中国半导体第三方实践室检测分析市集范畴达80亿元。浮松估算,胜科纳米在大陆地区的市集份额约为4%,这一比例若被视为最初,标明第三方实践室检测行业高度散播,竞争犀利。

胜科纳米在招股书中公布的主要竞争敌手的数据

胜科纳米在招股书中暗意,面前行业内参与者可概况分为几类:国有机构主导的实践室、台湾和泰西检测机构、大型详尽检测机构以及专精半导体的原土民营实践室。不同因素的竞争者繁密且收入范畴多在几亿级别,导致行业举座利润率难以保管高位。

纵向来看,产业链高卑鄙齐在挤压利润空间;横向对比,行业内竞争压力大。堕入“夹心层困境”的胜科纳米并不好过。

资本、收入结构正在恶化

再从微不雅视角凝视胜科纳米毛利率下落的事理,就会发现其资本、收入结构正在恶化。

从招股书露出的数据来看,2021年-2024年1-6月时候胜科纳米的资本结构中,东谈主工资本、材料资本、委外检测费等项主义占比齐有下落趋势,独一折旧摊销及维保费一项,占比是沿路大幅飞腾的。

胜科纳米向来以科技改进著称,领有32项境内发明专利,其创举东谈主李晓旻是北京大学本科、新加坡国立大学讨论生毕业的电子工程大众,公司团队中不乏握有专利的高端时候东谈主才。公司的业务运作依赖于中枢时候、专利及分析仪器的有机聚首,其均分析仪器是进行半导体分析实践弗成或缺的基础配置。相关词,胜科纳米本身无法坐褥所需的大部分仪器,要大批对外采购。2024年上半年,胜科纳米向赛默飞采购的金额达到1.05亿元,占其同期采购总数的68.1%。

实践室检测中,多数责任由专科仪器配置完成。胜科纳米在招股书中提到的电子、结构、材料、理化、光谱、能谱、质谱这些分析时候,均依赖于相应的高端仪器,如质谱仪等,单台价钱可达数百万元。由于大多数实践室检测机构无法自行坐褥这些配置,必须从外部采购。这些不菲配置的外购花了一大笔钱,珍视宝贵也得延续用钱,同期配置的快速折旧也要计入资本。这齐严重恶化了胜科纳米的资本结构。

此外,2024年,半导体行业景气度举座上在回暖,但胜科纳米却疲态初现,毛利率出现骤降。其中很大一部分原因,是公司收入结构正在恶化。

证据胜科纳米针对监管部门的问询回复,公司针对不同体量客户的检测需求,订价和毛利率会有较大浮动。相同一类责任,干事有些客户,毛利率可能朝上80%,然而干事部分大客户,则会出现损失。

公开贵府浮现,2021年至2024年上半年,公司对最大客户A的销售收入彰着高于其他主要客户,占比差异达到25.27%、23.93%、32.93%和24.30%,成为鼓吹公司收入增长的要道因素。相关词,公司也承担了来自客户A的多个损失模式,讲解期内,损失金额占总收入比例差异为8.62%、8.19%、6.86%和12.21%。

大型客户有着更大的来往范畴和往日潜在业务需求,胜科纳米要争取这部分收入,就会裁汰报价或对部分案件协商打折,导致案件毛利率偏低。何况跟着公司对下搭客户说话权的不停丧失,这种情况会不停出现。

数据浮现,2021年-2023年,公司举座损失案件的收入占比在5%傍边,2024年上半年培植至8.37%,且多数来自客户A。相悖,毛利率大于80%的收入占比,已经从2021年的15.78%下落到本年上半年的5.82%。

胜科纳米的毛利率下落,是收入和资本结构握续恶化的成果。毛利是公司最基本、最踏实的利润着手,主贸易务要获取敷裕的毛利,能力遮盖公司的各式启动用度、税金等,以保管公司的握续谋划。是以,导致胜科纳米毛利率下落的许多细节,揭示了公司往日增长的诸多不笃定性。

宽待您提供新闻印迹,依然吸收欧洲杯下单平台(官方)APP下载IOS/安卓通用版/手机版,实时刊发。海报新闻北京报料热线:010-64004224,报料邮箱:zhongbobaoliao@163.com。